为进一步加快科技型中小企业发展步伐,鼓励科技型中小企业加大研发投入,国家再次出台税收优惠政策,从2022年开始将科技型中小企业研发费用加计扣除比例由75%提高至100%。

什么是科技型中小企业?

科技型中小企业是指按照《科技部 财政部 国家税务总局关于印发〈科技型中小企业评价办法〉的通知》(国科发政〔2017〕115号)规定取得科技型中小企业登记编号的企业。

认定科技型中小企业需同时满足以下条件:

1.在中国境内(不包括港、澳、台地区)注册的居民企业。

2.职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。

3.企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。

4.企业在填报上一年及当年内未发生重大安全、重大质量事故和严重环境违法、科研严重失信行为,且企业未列入经营异常名录和严重违法失信企业名单。

5.企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。

符合以上第1~4项条件的企业,若同时符合下列条件中的一项,可直接确认符合科技型中小企业条件:

1.企业拥有有效期内高新技术企业资格证书;

2.企业近五年内获得过国家级科技奖励,并在获奖单位中排在前三名;

3.企业拥有经认定的省部级以上研发机构;

4.企业近五年内主导制定过国际标准、国家标准或行业标准。

什么是科技型中小企业入库登记编号?

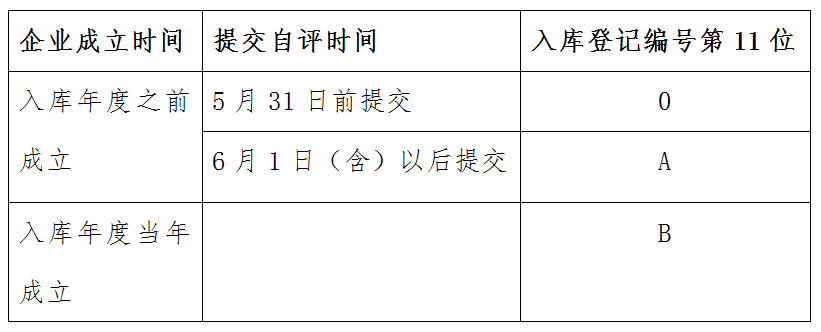

根据《科技部 国家税务总局关于做好科技型中小企业评价工作有关事项的通知》(国科发火〔2018〕11号)规定,各省级科技管理部门应按企业成立日期和提交自评信息日期,在科技型中小企业入库登记编号上进行标识。

▶ 具体编码规则是:

☀划重点:

入库登记编号第11位为0的企业,可在上年度汇算清缴中享受科技型中小企业研发费用加计扣除政策。

还有以下注意事项哦:

按照上述规定,企业在2022年发生研发费用,如在2022年度汇算清缴时要享受科技型中小企业研发费用100%加计扣除优惠,需要在2023年取得第11位为0的科技型中小企业登记编号。

考虑到企业提交自评信息后取得第11位为0的入库登记编号需要时间,建议尽可能在汇算清缴结束前取得2023年的登记编号,确保及时精准享受优惠。

科技型中小企业相关税收政策

填报案例

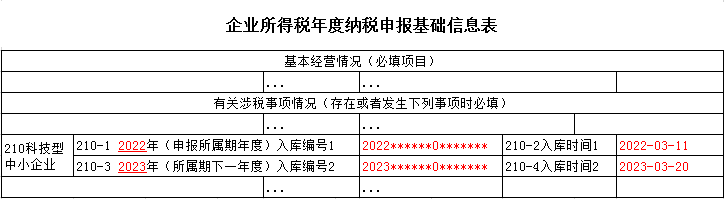

A企业2022年首次被认定为科技型中小企业,2022年3月11日取得科技型中小企业登记编号2022******0*******;2023年仍符合科技型中小企业条件,2023年3月20日再次取得登记编号2023******0*******。2022年汇算清缴时企业填报年度申报表享受延长亏损结转年限和研发费用加计扣除优惠。

基础信息表

A企业2022年取得的登记编号会自动带入基础信息表210-1栏次内,210-2填报2022年取得编号的时间。2023年取得的登记编号填写入210-3栏次内,210-4填写2023年登记编号取得时间。

02

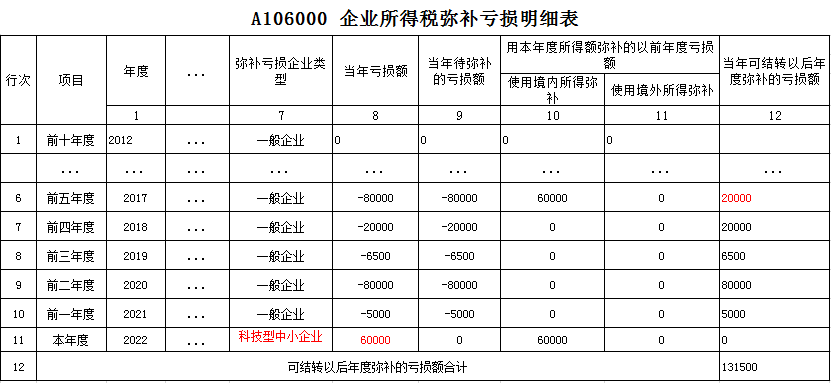

A106000弥补亏损表

A企业2022年度取得科技型中小企业资格编号,所以其2022年度之前5个年度发生的尚未弥补完的亏损,可结转以后十年弥补。

弥补以前年度亏损时,应按照“先到期先弥补;同时到期,先发生的先弥补”的原则处理。

03

研发费用加计扣除

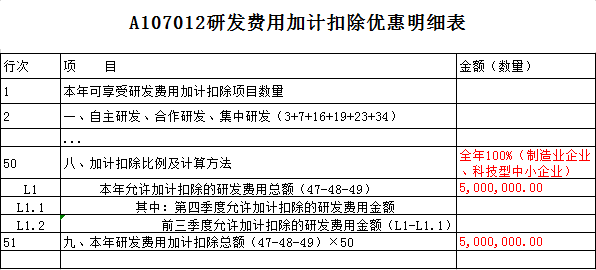

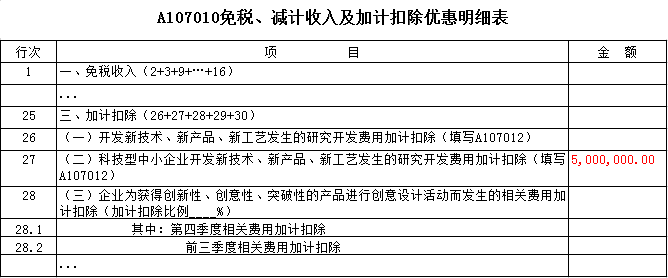

2022年A企业共发生研发费用500万元,由于A企业为科技型中小企业,则选择加计扣除比例为“全年100%”。

A107012表第51行数据自动生成A107010表第27行数据。

|信息来源 网络|